Lohnt sich eine Berufsunfähigkeitsabsicherung für den Erhalt einer sicheren Rente?

BERUFSUNFÄHIGKEITS-ABSICHERUNG

Sicher in die Rente fahren oder Abstürzen?

Lohnt sich eine Berufsunfähigkeitsabsicherung für den Erhalt einer sicheren Rente?

BERUFSUNFÄHIGKEITSABSICHERUNG

Sicher in die Rente fahren oder Abstürzen?

Laut Statistik trifft die Berufsunfähigkeit jede*n vierten Arbeitnehmer*in im Laufe des

Berufslebens. Durch einen Unfall, eine schwerwiegende Erkrankung oder eine enorme

psychische Belastung kannst du von heute auf morgen deinen Beruf nicht mehr ausüben.

Somit bist du (zeitweise) berufsunfähig. Das bedeutet, dass du deine Arbeit voraussichtlich

auf Dauer zu weniger als 50 Prozent ausführen kannst.

Du denkst Berufsunfähigkeit kann dich nicht treffen –

– lass uns das aus einem anderen Blinkwinkel beleuchten.

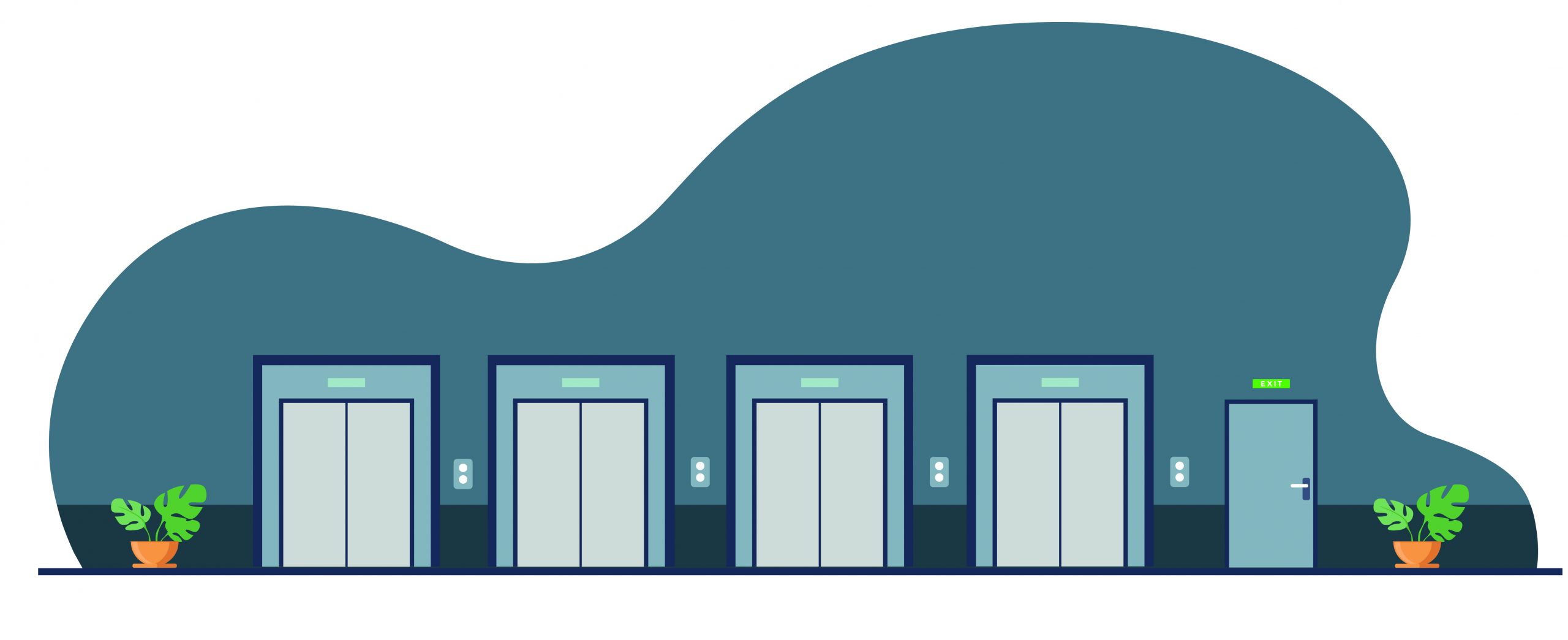

Stell dir vor du stehst in einem Hochhaus im 20. Stock, möchtest nach unten und hast 4 Aufzüge oder die Treppe zur Wahl – einer der vier Aufzüge stürzt garantiert ab.

Für welchen Weg nach unten entscheidest du dich?

1. Aufzug

Glück gehabt, dieses Mal kommst du heil unten an.

2. Aufzug

Gut gepokert, auch dieser Aufzug bringt dich sicher nach unten.

3. Aufzug

Oh, Oh! Pech gehabt, dieser Aufzug stürzt ab!

4. Aufzug

Gratulation, du kannst heute noch Lotto spielen, auch dieser Aufzug stürzt nicht ab. (Du Glückspilz)

Treppe

Dein sicherer Weg nach unten, du kommst auf jeden Fall heil unten an.

Laut Statistik trifft die Berufsunfähigkeit jede*n vierten Arbeitnehmer*in im Laufe des Berufslebens. Durch einen Unfall, eine schwerwiegende Erkrankung oder eine enorme psychische Belastung kannst du von heute auf morgen deinen Beruf nicht mehr ausüben. Somit bist du (zeitweise) berufsunfähig. Das bedeutet, dass du deine Arbeit voraussichtlich auf Dauer zu weniger als 50 Prozent ausführen kannst.

Du denkst Berufsunfähigkeit kann dich nicht treffen

– lass uns das aus einem anderen Blinkwinkel beleuchten.

Stell dir vor du stehst in einem Hochhaus im 20. Stock, möchtest nach unten und hast 4 Aufzüge oder die Treppe zur Wahl – einer der vier Aufzüge stürzt garantiert ab.

Für welchen Weg nach unten entscheidest du dich?

1. Aufzug:

Glück gehabt, dieses Mal kommst du heil unten an.

2. Aufzug:

Gut gepokert, auch dieser Aufzug bringt dich sicher nach unten.

3. Aufzug:

Oh, Oh! Pech gehabt, dieser Aufzug stürzt ab!

4. Aufzug:

Gratulation, du kannst heute noch Lotto spielen, auch dieser Aufzug stürzt nicht ab. (Du Glückspilz)

Türe:

Dein sicherer Weg nach unten, du kommst auf jeden Fall heil unten an.

Na, Glück gehabt,

gepokert oder auf Nummer sicher gegangen und die Treppe genommen?

Etwas, das sich niemand gerne vorstellt, aber dennoch passieren kann:

Man erwischt genau den abstürzenden Aufzug, bedeutet, du wirst berufsunfähig und dein Einkommen fällt von heute auf morgen komplett weg.

Ursachen

für eine Berufsunfähigkeit

Was sind mögliche Ursachen

berufsunfähig zu werden?

NEHMEN WIR DICH

ALS BEISPIEL:

Wie viel ist deine Arbeitskraft

ab heute bis zur Rente wert?

Trage die Anzahl an Jahre, die du ab jetzt noch bis zur staatlichen Renten arbeiten musst, in die obere Zeile und dein Jahresbruttogehalt in die untere Zeile ein. Du erhälst den Wert deiner Leistung bis zur Rente.

Der Wert deiner Arbeitskraft übersteigt sicherlich den Wert deines Autos,

welches du sicherlich sehr gut versichert hast.

Denkst du nicht auch, dass eine Vollkaskoversicherung für deine Arbeitskraft Sinn macht?

Lohnt sich also eine Berufsunfähigkeitsabsicherung für den Erhalt einer sicheren Rente?

NEHMEN WIR DICH

ALS BEISPIEL:

Wie viel ist deine Arbeitskraft

ab heute bis zur Rente wert?

Trage die Anzahl an Jahre, die du ab jetzt noch bis zur staatlichen Renten arbeiten musst, in die obere Zeile und dein Jahresbruttogehalt in die untere Zeile ein. Du erhälst den Wert deiner Leistung bis zur Rente.

Der Wert deiner Arbeitskraft übersteigt sicherlich den Wert deines Autos,

welches du sicherlich sehr gut versichert hast.

Denkst du nicht auch, dass eine Vollkaskoversicherung für deine Arbeitskraft Sinn macht?

Lohnt sich also eine Berufsunfähigkeitsabsicherung für den Erhalt einer sicheren Rente?

Was bleibt dir ohne eine bu?

Du hast einen Anspruch auf Erwerbsminderungsrente (EMR),

sobald du mindestens fünf Jahre in die Deutsche Rentenversicherung eingezahlt hast.

Bei einem Bruttogehalt von 2.500 EUR und einer noch möglichen Arbeitszeit von bis zu 3 Stunden pro Tag, erhältst du einen Anspruch auf die volle EMR von insgesamt ungefähr 800 EUR.

Bei einer noch möglichen Arbeitszeit von 3 bis 6 Stunden pro Tag, bekommst du nur noch die Hälfte der EMR von insgesamt ungefähr 400 EUR.

Kannst du länger als 6 Stunden pro Tag eine alternative Berufstätigkeit ausführen, entfällt dein Anspruch auf die EMR vollkommen.

UND WAS PASSIERT MIT EINER BU?

In diesem Fall bezahlt sie dir eine

vorher festgelegte Rente und ersetzt

zum Teil den Ausfall deines

Einkommens.

WAS BLEIBT DIR OHNE EINE BU?

Du hast einen Anspruch auf Erwerbsminderungsrente (EMR), sobald du mindestens fünf Jahre in die Deutsche Rentenversicherung eingezahlt hast.

Bei einem Bruttogehalt von 2.500 EUR und einer noch möglichen Arbeitszeit von bis zu 3 Stunden pro Tag, erhältst du einen Anspruch auf die volle EMR von insgesamt ungefähr 800 EUR.

Bei einer noch möglichen Arbeitszeit von 3 bis 6 Stunden pro Tag, bekommst du nur noch die Hälfte der EMR von insgesamt ungefähr 400 EUR.

Kannst du länger als 6 Stunden pro Tag eine alternative Berufstätigkeit ausführen, entfällt dein Anspruch auf die EMR vollkommen.

UND WAS PASSIERT MIT EINER BU?

In diesem Fall bezahlt sie dir eine

vorher festgelegte Rente und ersetzt

zum Teil den Ausfall deines

Einkommens.

Hast du Gesprächsbedarf und bist an einer kostenlosen Beratung zum Thema Absicherung deiner Arbeitskraft interessiert?

Wir sind für dich da und klären dich über all die

Tücken, Tarife und Möglichkeiten einer funktionierenden BU auf:

Hast du Gesprächsbedarf und bist an einer kostenlosen Beratung zum Thema Absicherung deiner Arbeitskraft interessiert?

Wir sind für dich da und klären dich über all die Tücken, Tarife und Möglichkeiten einer funktionierenden BU auf:

Fakten über die

Berufsunfähigkeit

Jeder Vierte wird im laufe seines

Lebens berufsunfähig.

Psychische Krankheiten wie Burnout

oder Depression sind Ursache Nr. 1.

Idealerweise liegt die BU bei

70 – 80 % deines Nettoeinkommes.

Die Höhe der BU ist frei wählbar.

Da die Höhe deines Beitrag vom Alter und deines Gesundheitszustands abhängig ist, lohnt sich ein früher Abschluss.

Unsere Benefits

Unsere Benefits

Unsere Benefits

Datenschutz

Impressum

Datenschutz

Impressum